Det var måndagen den 20e april 2020 när WTI-oljan (amerikansk olja) föll 300%. Ett fat olja kostade då minus 37 dollar fatet. Mitt under den brinnande corona pandemin skedde fallet som berodde på att ingen köpare ville ha leveransen av oljan just då.

Idag råder det däremot andra förutsättningar. I skrivande stund handlas WTI-oljan nära 118 dollar fatet, samtidigt som energisektorn är den bäst presterande sektorn i år, med indexet XLE upp 59,94% sedan årsskiftet. Många energibolag har onekligen gått bra, men från låga nivåer, och det behöver inte nödvändigtvis vara så att det är försent att hoppa på tåget.

Allt fler lämnar sektorn

Utflödet av kapital fortsätter inom sektorn, vilket speglar aktievärderingar. Det ökade fokuset för “ESG” och “Clean energy” har satt tydliga spår. Trots årets uppgång fortsätter utflödet av kapital ur sektorn.

Nedan visas “Shares outstanding” – vilket är mängden av ett företags andelar som ägs av aktieägare. Bilden visar United States Oil ETF:s andelar.

Källa: @hkuppy Twitter

I skrivande stund handlas bolag som Shell, Repsol och Harbour energy på ett framåtblickande PE-tal på under 6,5 vilket är billigt jämfört med marknaden i stort.

Lönsamheten på höga nivåer

Oljebolag har tydliga stordriftfördelar. När oljan kan säljas dyrare blir lönsamheten högre. Detta då kostanden för att utvinna olja blir i stort sett likadan som innan prishöjningen!

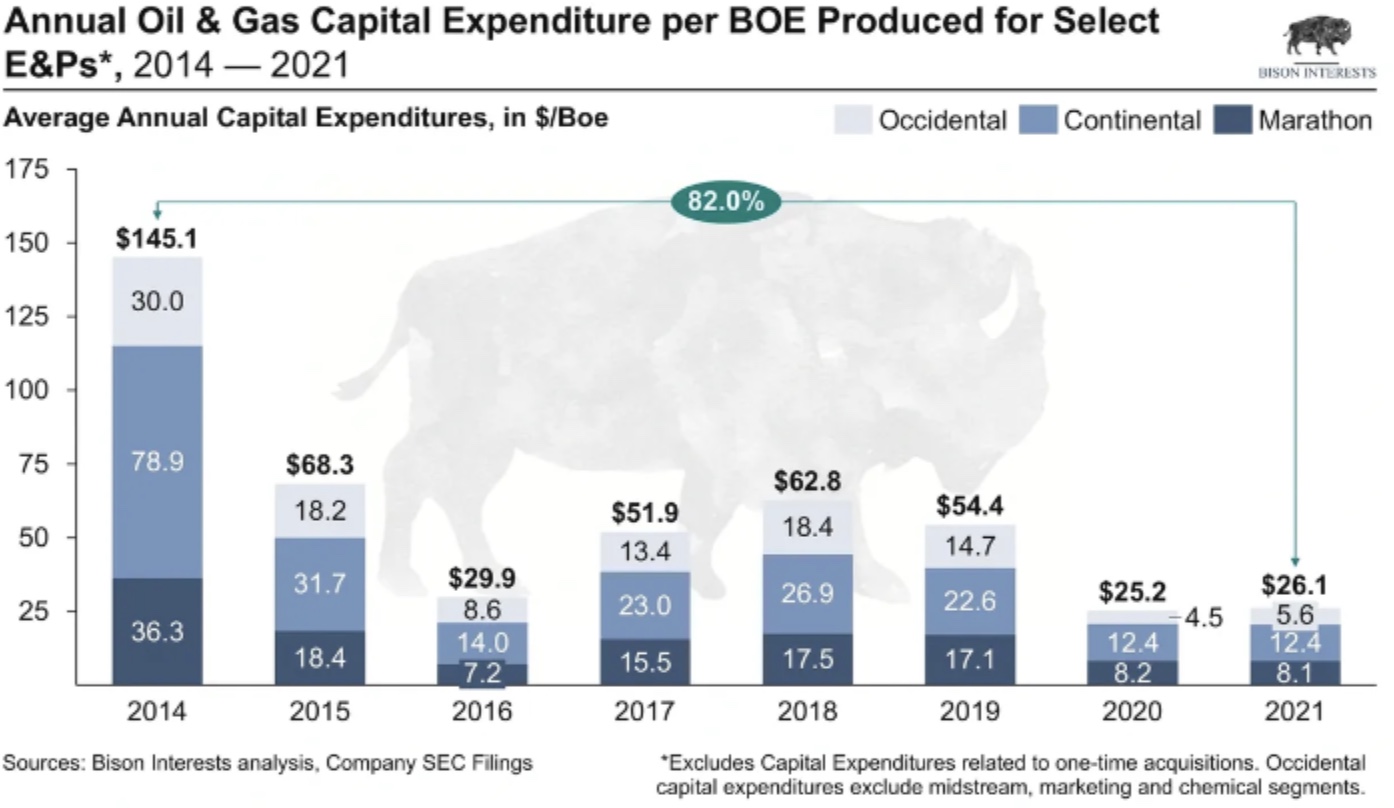

Företagen har blivit mer kostnadseffektiva. Bolag inom olja och gas har högre lönsamhet per aktie idag, än senast priset på olja var vid dessa nivåer. Bilden nedan demonstrerar hur tre stora amerikanska oljebolag förbättrat lönsamhet per aktie. Bolagen är Occidental petroleum, Marathon petroleum och Continental Resources.

Källa: Bison interests

Den ökade lönsamheten för dessa bolag är främst drivet av kostnadsbesparingar som gjorts under åren av lägre oljepriser.

Vårt mål är att förenkla sättet vi ser på ekonomi.

Stötta oss genom att läsa vårt nyhetsbrev! Vi skickar det ca. 1 gång per månad.

Genom att ange din e-post godkänner du Myadvice integritetspolicy.

Uteblivna investeringar talar för höga oljepriser på längre sikt

Många talar om att priset på oljan kan nå nya rekordnivåer inom en snar framtid. Det högsta oljepriset vi bevittnat var under finanskrisen 2008, då fick man betala cirka 147 (118) dollar fatet. Vi har alltså fortfarande en bit kvar till nya rekordnivåer.

Men att oljepriset tangerar nya rekord kan ses positivt ur perspektivet hos en investerare. Däremot sätter höga oljepriser press på resterande ekonomi. Ett för högt oljepris kan leda till lägre efterfrågan, då det blir för dyrt att köra bil, resa och producera.

Det bästa för oljebolagen, är om priset på oljan ligger relativt högt, under en lång period. Det ger bolagen tid att genomföra produktionsförbättringar, samtidigt som man fortsatt har stora marginaler för utdelning till aktieägare.

Intresset att öka produktionen ser dock svalt ut. Några av de största amerikanska aktörerna inom energisektorn allokerar väldigt lite kapital för utökad produktion, trots de hög lönsamhet. Jämför vi samma bolag från föregående bild som jämförde kostnader för nyutveckling och utvinning av olja 2014 med 2021 så är dem 82% lägre.

Detta indikerar på att man inte investerar i ökad produktionen av olja och gas, utan fokus ligger istället på att belöna aktieägare genom utdelningar och återköpsprogram. Uteblivna investeringar i nyproduktion, pressar ner utbudet, vilket talar för fortsatt högt oljepris.

Källa: Bison interests

Small cap före Large cap

Många av dessa bolag är fortfarande relativt lågt värderat jämfört med marknaden. Desto större skillnad finner vi hos de mindre bolagens aktiekurser. Generellt är mindre bolag i en tillväxt fast, kontra stora bolag som befinner sig i mognadsfas.

Med andra ord finns det ofta högre potentiell avkastning i mindre bolag. Trots breda uppgångar inom sektorn är det fortfarande otroligt billigt (låga värderingar) även hos de mindre bolagen inom energisektorn.

Några utvalda kanadensiska energibolag handlas idag till EV/EBITDA 4,7 vilket kan jämföras med 2014 då samma bolag handlades till 12,5 gånger EBITDA. Viktigt att notera att oljan idag handlas till likvärdiga, om inte högre nivåer än 2014.

Källa: Bison interests

Potential för sektorn

Det finns därmed fortsatt potential för sektorn att gå bra framöver. Det är inte heller en tillfällighet att storspelare såsom Warren Buffet relativt nyligen köpt in sig i både Occidental petroleum och Chevron, som utgör en allt större del av Berkshire Hathaways portfölj.

Oavsett vad man tar med i beräkningarna, är ett högt oljepris avgörande för att sektorn ska gå bra. Det som talar för ett fortsatt högt oljepris är att utbudet blir allt mindre. I takt med att mindre investeringar görs i att utvinna ny olja samtidigt som att lagernivåerna blir allt mindre, ökar möjligheterna för ett fortsatt högt oljepris. Nedan visas minskning av lagernivåer i olja, gas och destillat.

Källa: Ninepoint

Energibolag är lågt värderade, har positivt momentum och hög lönsamhet. Värderingen är dock låg för en anledning – få institutionella investerare, “smutsig bransch” hög risk sett till oljeprisets utveckling.

Desto svårare är det att hitta svenskt förvaltade fonder med denna inriktning. Det finns varken fonder eller ETF:er att tillgå svenska investerare vad vi kan hitta.

Däremot kan man investera i internationella fonder:

BGF World Energy A2

Franklin Natural Resources A

JPM Global Natural Resources A

//Håll huvudet kallt

Andreas Karlsson

Uppskattade du artikeln?

Stötta oss genom att läsa vårt nyhetsbrev! Vi skickar det ca. 1 gång per månad.

Genom att ange din e-post godkänner du Myadvice integritetspolicy.